发布时间:2023-6-2 15:03:45 浏览:696

“这个职位有五险一金吧?”

“公积金比例按多少交?”

“为什么我实际拿到的工资比签约的少呢?”

这是很多人在初入职场时会遇到的问题,甚至不仅仅是应届生,很多工作一两年的职场人也没弄明白,所谓的五险一金,到底是什么?应该怎么用?为什么有时候发的到手工资还会不一样。在这篇文章中,直直就帮助大家彻底把五险一金这件事情弄清楚。

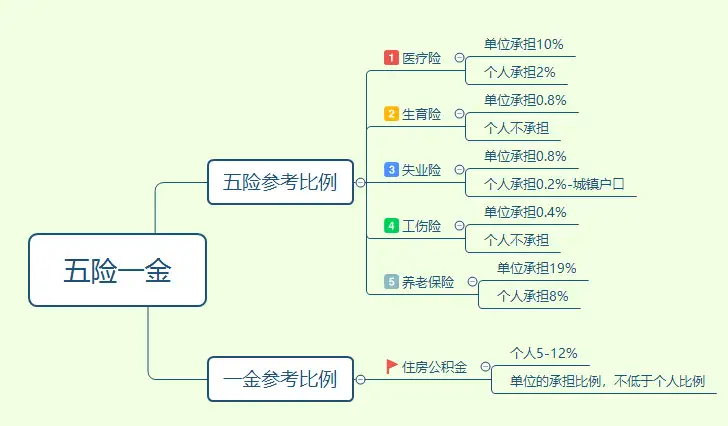

五险一金包括养老保险、医疗保险、失业保险、工伤保险和生育保险,及住房公积金,也是企业给员工提供的基础保障。其中养老保险、医疗保险、失业保险、公积金是企业和员工共同承担的;工伤保险和生育保险则是完全由企业承担。因此大部分小伙伴在拿到工资后,发现相比签约工资,实际到手工资缩水好几千,除了个人所得税外,基本就是因为交了这四项。

五险的缴纳金额由每年各地的相关政策决定,而公积金系数则是和公司政策相关,一般是在薪资的5% - 12%之间。

五险一金的缴纳比例可以参考下图,但注意,每个城市在不同年份,缴纳五险一金的比例都有可能有调整!一定要关注当地新发布的讯息!

一般来说,企业和职工交公积金的比例是相等的,比如你自己缴纳12%,单位也为你缴纳12%。举个例子,如果你的税前薪酬(签约薪酬)是10000元,那么你需要缴纳1200的人格公积金,但当月公积金账户里实际会有2400元,分别为个人缴纳的1200(10000*12%),和单位缴纳的1200。

当然,某些福利较好的公司,除了国家规定的五险,还会为员工额外购买商业险。比如商业医疗保险,来为员工覆盖社保医疗险种无法报销的部分费用。

有些小伙伴看完五险一金的缴费后,会觉得扣除的薪资太多了,不想交五险一金,只想拿到手工资。这时候,首先要记住一点,和企业签订了合同后,企业是必须要为你缴纳这些基础保障的;其次,五险一金本质是为了保障大家的基本权益,是从保护打工人的角度出发的。

五险几乎是覆盖了打工人一生基本会遇到的问题:医疗、生育、失业、工伤、养老,特别是养老和医疗。

毕竟咱们也不可能打工一辈子,到了退休的年纪,有养老保险就是多了一份保障,不需要再考虑找工作的烦恼,可以轻松休息。医疗保险就更不用说了,相信很多从美国回来的小伙伴们都对美国的天价医疗印象深刻,相比起美国动辄几百刀的医疗费用,国内的医疗费用还是比较低的,这是因为医保会cover住很多药品的花费。如果没有医保报销,那去国内医院看病也是一笔不小的开销。

最后我想重点说下公积金。公积金的缴纳是个比例区间,具体多少是公司规定的。直直曾经遇到过很多初入职场的小伙伴,觉得自己公积金比例低,每个月缴纳的少,到手工资多,很开心。这是一个误区!这是一个误区!这是一个误区!重要的事说三遍!

大家再回顾下知识点,公积金的要求是公司缴纳的比例不能低于员工缴纳的比例,也就是说你缴纳的越多,公司给你缴纳的就越多;同理,你缴纳的少了,公司给你缴纳的也就少了。但实际上,无论是你自己缴纳的,还是公司缴纳的,最终都是进你个人的公积金账户,将来租房、买房都可以提取。

还是那个例子,假如你的月薪是10000元,每月按照12%缴纳公积金,则最终你的账户里会有2400元的公积金,其中1200来自你自己,1200来自公司;但是如果降低比例,按照5%缴纳,那么最终你的每月公积金账户只会有1000元,500来自你自己,500来自公司。这样算下来,虽然你每月到手的钱多了700元(1200-500),但实际上,你的公积金账户却少存了1400元。

所以,五险一金还是非常香的!

0575-85112076

0575-85112076